Plusieurs raisons justifient ce taux, l’incompétence de certains acteurs de la microfinance, l’indélicatesse des débiteurs, la durée des procédures judiciaires, etc.

D’après la Commission bancaire de l’Afrique Centrale (Cobac), le taux d’impayés dans les institutions financières de la zone Communauté économique et monétaire de l’Afrique centrale (Cemac) avoisine 15%. Au Cameroun, le ministère des Finances (Minfi) soutient par ailleurs que le taux de sinistralité du portefeuille de crédit des Etablissements de microfinance (EMF) tourne autour de 30% pour un niveau acceptable de 10%. Une situation qui laisse croire que les EMF locaux rencontrent énormément de difficultés pour recouvrir leurs créances.

Selon Alphonse Onguené, Directeur général de la Nouvelle Financière africaine (Nofia) SA, cette situation se justifie par l’indélicatesse des débiteurs, la faiblesse des garanties, la très longue durée des procédures judiciaires pour la réalisation des hypothèques prises en garantie des crédits, le manque de formation des agents de crédit pour assurer un portefeuille des engagements de qualité et enfin le coût des procédures, ainsi que l’absence d’un personnel qualifié en matière de recouvrement… tout cela peut d’ailleurs conduire à la faillite des EMF.

Au niveau du Minfi, il nous a été donné de constater au 30 juin 2017, qu’il existait d’après le rapport de la Cobac sur l’activité des EMF en zone Cemac, que près de 530 EMF au Cameroun, dont environ 495, étaient agréés en première catégorie. Il apparaît donc que depuis 2017, plus de 100 de ces établissements ont fermé leurs portes. A date, l’on dénombre 418 EMF. L’une des raisons de la fermeture de ces structures est la mauvaise gestion.

« Les EMF rencontrent beaucoup de difficultés et la première est liée aux impayés. Dans notre secteur, c’est vraiment très difficile de recouvrer les crédits surtout qu’on est obligé d’octroyer des crédits aux personnes qui ne peuvent pas avoir le type de garantie exigé par les banques et donc, de faire les crédits sans garantie. La conséquence justement entraine le coût d’impayé », relevait ainsi Alain Saapi Fedjo, Directeur général adjoint, d’Advans Cameroun lors de la deuxième édition Itimac en 2018.

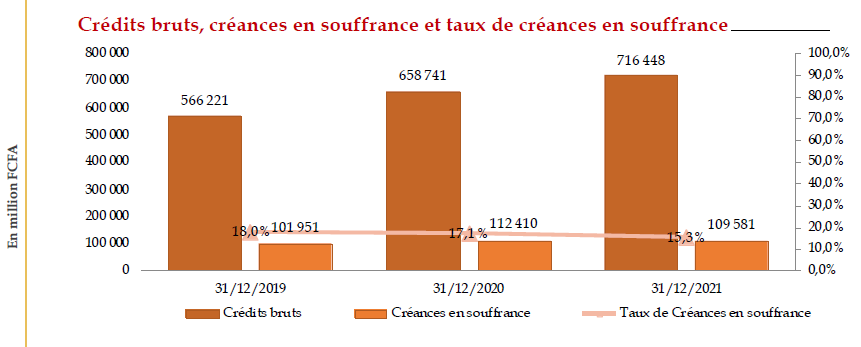

Après analyse d’actif des établissements de microfinance au Cameroun, il en résulte que la qualité du portefeuille clientèle est en constante dégradation. Le dernier rapport du Comité nationale économique et financier (Cnef) indique que le volume des crédits octroyés par les EMF est passé de 454,64 à 539,67 milliards Fcfa entre décembre 2020 et décembre 2021, soit une hausse de 18,70%. La troisième catégorie présente le taux de créances en souffrance le plus élevé (50 %), suivie de la deuxième catégorie (24,25 %) et de la première catégorie (19,92 %).

Un taux d’impayés exorbitant altère non seulement la profitabilité des EMF en question, mais aussi leur pérennité. D’après les professionnels du secteur, la viabilité d’un EMF, de même que la sécurité des épargnants, dépendent de la gestion du risque de crédit et du recouvrement des impayés. Le règlement Cobac EMF R-2017/07 relatif à la classification, à la comptabilisation et au provisionnement des créances des EMF vient en quelque sorte apporter des éléments de solutions. Ce nouveau règlement intègre une application plus constante de provisionnement, de revisiter la notion de créances immobilière, de ne plus plafonner systématiquement à 4 ans mais de rapidement provisionner le risque au plus tôt dès sa survenance en l’absence de garanties éligibles, d’organiser la structuration des créances et enfin de clarifier les règles de provisionnement et de prise de garanties. En outre, il est recommandé au sein même des EMF de mettre l’accent sur la formation du personnel, l’amélioration des procédures de crédit et de recouvrement, ainsi que le renforcement du système de contrôle interne et une meilleure sélection du risque.

INTERVIEW

Micheal Ngoune, responsable des engagements et du contentieux à Finec S.A

« Plusieurs raisons peuvent expliquer le non remboursement de crédit »

Quelles sont d’après vous les difficultés que rencontrent les EMF dans le recouvrement des créances ?

Les EMF rencontrent d’énormes difficultés dans le cadre du recouvrement des créances impayées nous avons entre autres : une déficience de compétence au niveau des acteurs du secteur de la microfinance intervenant dans le processus d’octroie et de recouvrement des crédits. Car, le recouvrement commence dès l’entrée en relation avec le client et se poursuit au montage du dossier de crédit, ce qui diminue le risque de non paiement ; l’absence d’un cadre normatif et réglementaire clair au niveau de l’Ohada qui encadre le recouvrement des créances ; la non efficacité du Pacte Commissoire que nous insérons dans les conventions de crédit. Même s’il est bien vrai que sur le plan national la loi N°2019/021 du 24 décembre 2019 fixant certaines règles relatives à l’activité de crédit dans les secteurs bancaires et de la microfinance au Cameroun signé par le Président de la République, a permis au secteur de la microfinance d’avoir un ouf de soulagement , nous rencontrons toujours d’énormes difficultés dans le cadre du recouvrement des créances et il y a aussi la mauvaise foi des clients.

A quoi sert le poste de responsable des engagements et du contentieux dans un EMF ?

Dans une institution de microfinance, le poste de responsable des engagements et du contentieux est très important, car c’est dans ce pôle de l’entreprise que l’on analyse les risques liés au crédit et encadre les engagements avec les sûretés (garanties) nécessaires. C’est dans ce service que l’on centralise les rapports des différents conseils juridiques de l’entreprise et que l’on bâtit les stratégies de recouvrement. Ce poste est d’autant plus important que c’est ce département qui est au cœur de la rentabilité d’une institution de microfinance car se sont les crédits bien remboursés qui permettent à un EMF de pérenniser ses activités.

Pourquoi les clients ont-ils du mal à rembourser leur prêt ?

Nous dénombrons plusieurs raisons qui peuvent expliquer le non remboursement de crédit. Nous avons entre autres : Le détournement de l’objet du crédit, car nous constatons que la grande majorité des clients qui obtiennent des crédits ne finance pas toujours l’activité évoquée dans le montage du dossier de crédit, ce qui est l’une des principales cause du non remboursement de crédit ; la faiblesse de notre tissu économique et le taux de marge qui est faible dans plusieurs secteurs d’activité dont exercent les clients de la microfinance , nous allons pas oublier les coûts du crédit qui peuvent être un frein au remboursement dans le secteur de la microfinance ; le manque de volonté et la malhonnêteté des débiteurs.

Que dit la Cobac en ce qui concerne l’exercice de la profession dans le secteur des EMF ?

Le règlement N°01/17/CEMAC/UMAC/COBAC est assez explicite dans les conditions d’exercice de la microfinance et définit le cadre normatif d’exercice de la profession. Ce qui est préoccupant pour nous en ce début d’année c’est le règlement Cobac sur la protection des consommateurs qui rend gratuit plusieurs produits et services qui auront un impact significatif sur notre compte de résultat.

D’après vous, en l’état actuel, quelle appréciation faites-vous du secteur de la microfinance ?

De notre point de vue, nous pensons que le secteur de la microfinance est en pleine évolution et cela se démontre à suffisance par la bonne santé de plusieurs EMF du Cameroun. Et à la naissance des plateformes telles qu’Itimac et bien d’autres qui permettent de mettre en avant les bonnes pratiques du secteur de la microfinance.