Pour atteindre cet objectif, la Banque centrale entend s’appuyer sur les jeunes, les petites entreprises et les femmes entre autres.

«Accroître l’inclusion financière de 32% en2021 à 60% en 2027et 75% en 2030 ». C’est l’objectif fixé par la Banque des Etats de l’Afrique centrale (Beac) pour améliorer l’inclusion financière dans la Communauté économique et monétaire de l’Afrique centrale (Cemac).

D’après la Banque centrale, l’inclusion financière a connu une avancée remarquable dans la zone Cemac grâce aux Fintech (Finance technologique). «L’émergence des Fintech a perturbé le paysage financier traditionnel en introduisant de nouvelles façons de fournir et de consommer des services financiers, cela a conduit à faire évoluer la perception et la conception monolithique de la chaîne de paiement, soulevant des questions réglementaires et de sécurité nouvelles pour l’ensemble du système bancaire et financier de la Cemac », indique Jean Clary Otoumou, Directeur général (DG) de l’exploitation de la Beac. Il s’exprimait ainsi lors de la première édition de la Cemac Fintech Forum organisée par l’institut d’émission sur le thème : « Accélérer l’inclusion financière dans la sous-région ».

La rencontre qui s’est tenue du 29 au 31 janvier 2024 à Douala, avait pour objectif de rassembler les acteurs du secteur financier et bancaire, notamment Fintech, Cobac, Beac, Cosumaf, etc. Ceci dans le but d’explorer et de façonner l’avenir du secteur financier, avec l’irruption de nouveaux acteurs et des nouveaux outils de paiements au sein de la Cemac.

Les Fintech opèrent dans divers domaines du secteur financier, en exploitant la technologie pour améliorer l’efficacité, l’accessibilité et la facilité d’utilisation des services financiers tels que les services bancaires en ligne, les technologies Blockchain, le crowdfunding, la gestion du patrimoine automatisée, assurance technologique, l’intelligence artificielle et l’analyse des données. Au regard du potentiel qu’elles représentent, il y a lieu selon la Beac, de s’appesantir pour explorer les niches d’opportunités favorables à l’éclosion de ces Fintech, mais surtout à la hausse du taux de l’inclusion financière dans la Cemac.

QueLQueS ChiFFreS

En 2022, la Cemac comptait 498 prestataires de services de paiements, déployant plus de 37 millions de comptes et effectuant plus de 2,4 milliards de transactions pour un montant dépassant les 107 à 126 milliards de Fcfa. Comparés aux données de 2017 où l’on avait 303 millions de transactions pour un montant de 4700 milliards de Fcfa, cela représente une évolution en volume de 800% en 5 ans.

D’après la Beac, les données préliminaires de 2023, actuellement en cours d’affinage indiquent une progression estimée à 7,2% du montant des transactions sur l’activité de fourniture des services de paiement soulignant la résilience et la croissance continue de notre secteur. « Ces chiffres reflètent au sein de notre communauté, une activité financière robuste. Et un engouement croissant pour les services de paiement électronique, notamment et surtout des transactions de virements instantanés, de monnaie électronique communément appelées mobile money », explique Otoumou Jean Clary.

En analysant les modalités de paiement, la Banque centrale s’est rendue compte que le virement instantané de la monnaie électronique a émergé comme l’instrument le plus utilisé, représentant plus de 96% de transactions, soit 2,3 milliards d’opérations. En comparaison, le virement classique et les transactions par carte composent respectivement 2% des transactions, totalisant 48,3 millions d’opérations. « Ces tendances démontrent clairement la prédominance croissante des solutions de paiement électronique dans notre région », affirme le Directeur général de l’exploitation de la Beac.

L’APPort deS FiNteCh

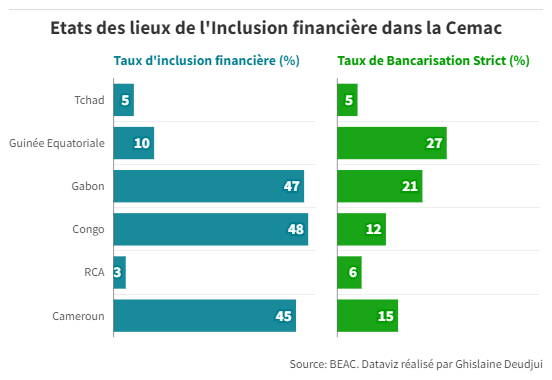

Actuellement, le taux d’inclusion financière de la Cemac est de 32%. Soit 45% pour le Cameroun, 3% pour la République centrafricaine (RCA), 48% pour le Congo, 45% pour le Gabon, 10% pour la Guinée équatoriale et 5% pour le Tchad. « Le taux d’inclusion financière dans les pays de la Cemac est le reflet des solutions innovantes qui y sont proposées. On doit s’arrimer. L’économie c’est la vitesse, il faut proposer des solutions pour simplifier la vie et les Fintech répondent à ces besoins d’urgence », soutient le Pr Alaka Alaka, professeur titulaire des Universités, fiscaliste.

Thierry Bella, un autre responsable de la Beac indique pour sa part que « les Fintechs modifient le paysage financier et ont le potentiel d’améliorer l’inclusion financière en rendant les services financiers plus accessibles, grâce aux applications mobiles et aux plateformes en ligne», argumente. Pour ce dernier, l’évolution des technologies disruptives, utilisées par les Fintech, comme l’intelligence artificielle, la Blockchain et les applications mobiles pour faciliter l’accès aux produits et services financiers, sont d’unapport indéniable dans le développement de l’inclusion financière.

Au cours de la Cemac Fintech Forum, les acteurs du marché financier ont découvert de nombreuses Fintech. C’est le cas d’Adsnet, une entreprise qui apporte aux banques, microfinances, opérateurs mobiles, assureurs, commerçants, entreprises, des solutions et services dans les domaines de la monétique, du paiement, des télé- coms, de la sécurité. « Adsnet s’appuie sur un pôle technologique composé d’experts en monétique, électronique, en informatique et en réseaux télécom. Ces compétences nous apportent en permanence la connaissance et l’information indispensable pour proposer et faire évoluer les solutions et services que nous offrons à nos clients et partenaires avec un maximum d’anticipation et de pertinence. Ces compétences techniques et notre qualité des services sont reconnues par les constructeurs, les banques, les professionnels du paiement, les opérateurs de mobiles et toutes les autres institutions et entreprises avec lesquelles nous travaillons », explique le représentant de cette Fintech.

Une autre Fintech dont les acteurs du marché financier ont découvert c’est Mapossa smart Wallet. « Nous particulièrement à Mapossa, nous sommes une fintech qui s’occupe du B to C. Ça signifie que nous récupérons les SMS de transactions pour les Camerounais notamment les portes monnaie électroniques et sur chaque SMS nous nous permettons de mettre une catégorie de manière conceptuelle ça signifie que si je fais une transaction de loyer, catégorie course, de manière à ce que à chaque fin de mois je puisse avoir toutes les transactions qui sont répertoriés et catégorisées dans une application mobile», explique César Zinga, Product Learn Manager. En plus, Mapossa aide à construire des habitudes saines dans l’art de gérer votre argent au quotidien. César Zinga a démarré Mapossa en 2017 avec une proposition de valeurs basée essentiellement sur l’encaissement par portemonnaie électronique via les API web des opérateurs de monnaie électronique. « Nous étions donc une passerelle de paiement banale comme toutes les autres. Puis en 2018, j’ai tenté une première levée de fond afin d’attendre le product market fit, c’est-à-dire trouver l’adéquation entre le produit et le marché », nous apprend-t-il.