Les deux institutions sont désormais unies par un accord de partenariat signé le 10 janvier 2024 dans la capitale de la région de l’Extrême Nord.

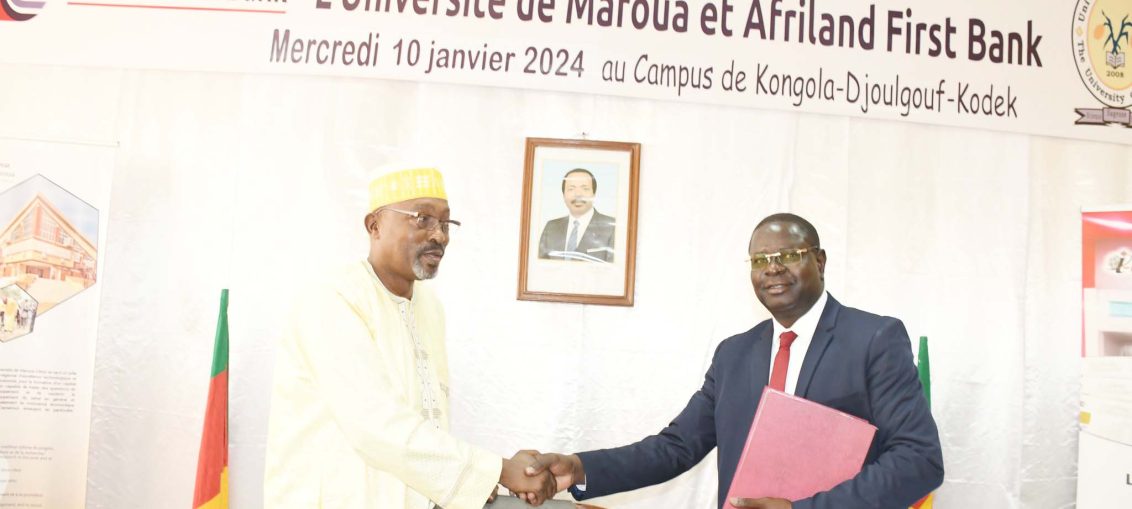

Le campus de Kongola-Djoulgouf-Kodek de l’Université de Maroua, a servi de cadre le 10 janvier 2024,à la signature d’un accord de partenariat entre cette institution d’enseignement supérieur et Afriland First Bank. Les documents paraphés respectivement par Pr Ali Ahmed, secrétaire général de l’Université de Maroua et Hadama Douma, représentant le directeur général de la First Bank, permettront à leurs structures respectives de promouvoir l’inclusion financière, apprend-t-on de la banque. « Ce partenariat a pour objectif de contribuer à la vulgarisation de la culture financière et au rayonnement des deux institutions », indique l’établissement de crédit contacté par LFA à ce sujet. Concrètement, il « porte notamment sur la mise en œuvre des dispositifs d’inclusion financière à travers : l’accès à toute une gamme de produits et services financiers pour diverses transactions, paiements, épargne, crédit… utiles et adaptés aux besoins de l’Université, de son personnel et des étudiants », détaille la First Bank. Il est également prévu dans le cadre d ce partenariat, l’installation des guichets automatiques de banque (GAB) au sein de ladite université, ainsi que la promotion de la recherche sur les sujets d’ordre économique, sans oublier la participation aux colloques et diverses activités socioculturelles organisées par l’université de Maroua.

A travers ce partenariat, Afriland First Bank réaffirme sa proximité vis-à-vis des milieux universitaires. Un engagement pris depuis quelques années à travers des opportunités de carrière à la jeunesse via l’initiative « Young Graduate Program ». Cette dernière vise à attirer les jeunes talents des universités du pays, et les former afin qu’ils puissent occuper des fonctions diverses au sein de ses équipes. Sont principalement visés par ce programme hautement sélectif, les titulaires de Master et aux étudiants en fin de parcours du cycle Master dans les filières de gestion des universités et grandes écoles publiques et privées camerounaises. Se considérant comme une entreprise citoyenne, Afriland First Bank dit avoir une pleine confiance au système de formation supérieur et parie prioritairement sur la jeunesse qui en est issue. Raison pour laquelle, son initiative dénommée « Young Graduate Program » vise à « doter celle-ci de l’expérience professionnelle nécessaire pour s’épanouir dans divers projets et à accompagner le gouvernement dans l’atteinte de ses objectifs de création des emplois jeunes », justifie la banque.

PromotioN DE L’iNCLuSioN FiNaNCièrE : uNE aFFairE DES baNquES Et DE L’Etat

Selon les données de l’Association des professionnels des établissements de crédits du Cameroun, (Apeccam), le niveau et l’importance de la population disposant d’au moins un compte bancaire a progressé de 27,8 % à 33,1 % en cinq ans, soit une augmentation de 5,3 %, en valeur relative. Il y a 10 ans, celui-ci frôlait à peine les 10%. En 2018, il oscillait entre 25 et 26%. Selon les données récentes du marché bancaire communiquées par le Comité national économique et financier du Cameroun (Cnef), cet indicateur ne cesse de croître. Au 31 mai 2023, le volume de crédit mis en place par les banques en faveur des agents économiques est ressorti à 4 925,9 milliards de Fcfa en hausse de 14 % en glissement annuel, franchissant ainsi la barre de 5 000 milliards de Fcfa. En effet, le gouvernement camerounais s’est doté d’un document de stratégie de la finance inclusive dont l’un des objectifs est de permettre aux divers prestataires de services financiers d’élargir la gamme de services financiers offerts aux populations à faibles revenus. Selon les chiffres de l’Apeccam, le taux de bancarisation de la population active se situait à 28,3% en 2020 contre 17,1% en 2017. La densité du réseau bancaire est passée du simple au double soit 0,6 agence pour 100 000 habitants en 2005 à 1 agence pour 100 000 habitants en 2020.