L’augmentation des impayés, l’expérience client et le déficit de culture du digital en font partie selon les experts. Le Cameroun est la principale économie de la Communauté économique et monétaire d’Afrique centrale (Cemac). Pourtant, la part de la population pauvre y a augmenté de 12% entre 2007 et 2014, pour atteindre 8,1 millions d’habitants selon la Banque mondiale. La pauvreté se concentre dans les régions septentrionales du pays (Extrême Nord, Nord, Adamaoua) qui abritent 56% de la population cette population à très faibles revenus. La microfinance apparaît aujourd’hui comme un secteur important de l’économie camerounaise dans la mesure où elle cible les populations évoluant en marge du secteur bancaire classique, notamment les ménages pauvres, les entreprises individuelles, les PME et les

Microfinance

SECTEUR FINANCIER : Les EMF en guerre contre la cybercriminalité

Les experts recommandent aux institutions financières de mettre en place une structure de gouvernance de la cybersécurité. Face aux risques qui guettent les institutions financières, le Secrétaire général (SG) de la Commission bancaire d’Afrique centrale (Cobac) a pris l’initiative pour la mise en ordre de bataille des établissements de crédit, de microfinance et de paiement de la zone Cemac. Ainsi, par une lettre circulaire, LC-COB/04 du 21 janvier 2022, avec en objet le «renforcement du dispositif de maîtrise des risques informatiques notamment la sécurité des systèmes d’information et la cybersécurité », il avait «incité fortement» les établissements de crédit, de microfinance et de paiement à faire auditer leur système d’information par des experts indépendants de la sécurité et/ou de l’audit informatiques

COMPTABILITÉ ET PERFORMANCES : Les EMF plus soucieux du cadre de travail des comptables

Pour les techniciens, l'informatisation de la comptabilité favorise une meilleure visibilité pour mieux apprécier le risque financier. L ’informatisation a fait évoluer de manière très importante la fonction comptable. Le service comptable dans certaines entreprises, notamment les Etablissements de microfinance (EMF) ne sont plus seulement remplis de paperasse. « Les choses évoluent chaque année, on a affaire à de nouveaux logiciels et l’entreprise nous dote également des machines et outils plus performants et plus rapides », relève Samuel T., chef comptable dans un EMF de la ville de Douala. En effet, le système comptable est devenu une pièce maîtresse du système d'information de l'entreprise. Il assure en effet un rôle fédérateur en garantissant la cohérence des informations de gestion à usage

INNOVATION : Advans Cameroun lance « AIR+ » pour digitaliser ses services

Ce nouveau produit est destiné aux populations rurales. «La transformation digitale, c’est désormais choses faite chez Advans Cameroun ». Tel est le message relayé sur les plateformes digitales de cet Etablissement de microfinance de deuxième catégorie. La filiale de la banque microfinance Advans S.A. basée au Luxembourg, a toujours fait de la digitalisation son cheval de bataille. Avec le lancement de la solution « AIR+ », advans Cameroun permet ainsi à sa clientèle estimée à plus de 67.000 personnes, de faciliter leur opé- ration. Cette solution apprend-on, prévoit de développer des services digitaux adaptés aux besoins des populations rurales, de renforcer la capacité de la structure à gérer les risques liés au digital, et assurer sa pérennité et sa croissance sur le

RISQUES BANCAIRES : Le contrôle interne, une nécessité pour les EMF

Le règlement Cobac 2017/06 portant sur ce volet tarde encore à être respecté au sein de ces structures financières. Le forum de l’excellence des auditeurs internes et des contrôleurs permanents des EMF organisé par Microfinance Academy du 19 au 20 juin 2024 à Douala sur le thème : « Maîtriser les risques bancaires grâce à un dispositif de contrôle interne efficace et à jour», a servi de cadre de réflexion afin de lever le voile sur le contrôle interne des Etablissements de microfinance (EMF). « Le dispositif de contrôle interne des EMF prévoit l’audit interne et le contrôle permanent. L’audit interne étant le niveau 2 et le contrôle permanent étant le niveau 1. Le contrôle permanent a en son sein deux

MOBILITE URBAINE : Advans Cameroun accompagne Bee sarl

Une convention de partenariat pour le préfinancement de nouveaux engins a été signée entre les deux parties le 5 juin 2024. Au Cameroun, le service des mototaxis est très sollicité dans la mobilité urbaine. « C’est rapide », « accessible » et moins « encombrant », d’après les utilisateurs de ces motocyclettes. En plus, l’activité de mototaxi a ouvert la voie de l’emploi à de nombreux jeunes au chômage. Des entreprises comme Bee Sarl ont vu le jour afin de répondre aux besoins de déplacement de milliers de Camerounais. Dans l’optique d'accroître son activité et se rendre plus efficace, Bee Sarl a décidé de se rapprocher d’Advans Cameroun, un établissement de microfinance de deuxième catégorie. Les deux entreprises ont combiné leurs efforts

Les EMF à l’école de la mobilisation des dépôts de la clientèle

Leurs dirigeants ont été outillés sur le sujet au cours du forum de l’excellence organisé les 24 et 25 avril 2024 à Douala. Une soixantaine de participants, représentant 25 établissements de microfinance (EMF), ont pris part du 24 au 25 avril 2024 à Douala, au Forum de l’excellence organisé par Microfinance academy sur le thème : « Marketing bancaire et mobilisation des dépôts ». La rencontre visait plusieurs objectifs : acquérir et consolider des connaissances en matière de mobilisation des dépôts ou de ressources ; maîtriser la technologie et les techniques de mobilisation des dépôts à vue et à terme ; développer des aptitudes et bonnes attitudes de vente des produits de dépôts ; construire un discours commerciale efficace facilitant la

Crédit du sahel favorise les offres adaptées à la population locale

Cet EMF de 2ème catégorie est resté fidèle à ses principes depuis plus de 25 ans. «accompagner les populations qui sont exclues des systèmes financiers classiques en s’assurant principalement de l’adaptabilité des services offerts aux besoins des demandeurs ». Telle est la mission de Crédit du Sahel. L’établissement de microfinance (EMF) de deuxième catégorie qui a vu le jour en 1997, continue de remplir sa mission avec brio. Proche de sa cible, il offre des produits adaptés aux femmes et aux hommes dans le besoin. Depuis le début de l’année, l’établissement financier ne cesse de se démarquer avec des actions fortes. Une convention de partenariat a d’ailleurs été signée avec l’université de Garoua en février 2024. D’après le directeur général (DG) du

La Cobac passe en revue les activités des EMF

Le régulateur évalue la conformité des activités de certaines de ces institutions financières. depuis quelques semaines, la Commission bancaire des Etats de l’Afrique centrale (Cobac) fait des missions d’évaluation dans les établissements de microfinance (EMF). Cette tâche consiste à évaluer l’application de la nouvelle réglementation Cobac. « Avant de procéder à cette mission d’évaluation, le régulateur fait à l’avance des observations sur les activités de l’EMF, il établit des injonctions pour que les EMF appliquent ce qui doit être fait. Et, après il vérifie si cela est fait », explique un cadre d’un EMF dont le siège est à Douala. Pour la Cobac, il est question de se conformer aux mesures d’adaptation de la réglementation prudentielle édictées par le régulateur, dans le

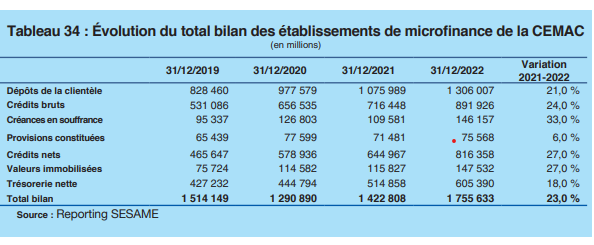

Les créances en souffrance des EMF atteignent la barre de 33%

Selon un rapport de la Beac, le Cameroun a été le principal contributeur de ce taux en 2022. Dans le rapport annuel 2022 de la Banque des Etats de l’Afrique centrale (Beac), les créances en souffrance des Etablissements de microfinance de la Cemac ont enregistré une croissance de 33%, passant de 109,6 milliards Fcfa en décembre 2021 à 146,2 milliards Fcfa en décembre 2022. D’après ledit document, le Cameroun a été le principal contributeur à la formation de cet agrégat, avec une part relative de 86%. Le Gabon et le Congo y ont contribué à hauteur de 7% et 5% respectivement. Les créances en souffrance se décomposent en créances impayées (24,0 milliards, soit 17 % de l’encours des créances en souffrance),